Navigation in der Zukunft der Eigenkapitalrendite: Historische Erkenntnisse und strategische Perspektiven

Wir beraten unsere Kunden, damit sie in absehbarer Zukunft eine langfristige Eigenkapitalrendite unter dem historischen Durchschnitt erwarten. Langfristig bedeutet für uns in der Regel einen Zeitraum von mindestens 5 Jahren. Vor diesem Hintergrund dachte ich, es wäre nützlich, einen Kontext bereitzustellen. Was sind „normale“ Renditen und warum veranlasst uns das aktuelle Marktumfeld, einen so vorsichtigen Ausblick zu geben?

Um eine Grundlinie der normalen Renditen festzulegen, denke ich, es ist nützlich, die Geschichte zu betrachten. Ein Ausgangspunkt von 1957 scheint ein wenig willkürlich, aber es ist sinnvoll, unsere Aufmerksamkeit auf die moderne Markterfahrung zu konzentrieren. Wenn wir fast 67 Jahre (1957-2024) zurückblicken, finden wir, dass die Rendite des langfristigen nominalen Marktes (S&P 500 Index) 10,7% beträgt. Ich sage nominal, weil es beim Vergleich verschiedener Zeitperioden wichtig ist, das Inflationsumfeld des untersuchten Zeitraums zu verstehen. Die Inflationsrate im gleichen Zeitraum lag bei 3,7%, also lag die reale Rendite bei etwa 7,0%. Dies scheint ein vernünftiger Ausgangswert beim Vergleich der realen Rendite, die normalerweise für Aktieninvestoren verfügbar ist.

Ich konzentriere mich auf diesen längeren Zeitraum, aber die jüngeren Erfahrungen der Anleger sind spürbar anders, und daher kann ihre Ansicht darüber, was eine „normale“ Rendite darstellt, von der vorgestellten 67-jährigen Periode abweichen. Wenn wir uns zum Beispiel den Beginn dieses säkularen Bullenmarkts ansehen, wäre unser Ausgangszeitraum August 1982. Langfristige Eigenkapitalrenditen von diesem Datum bis heute liegen bei rund 12,8% in einer Ära von 2,9% Inflation. Eine reale Rendite von 9,9% über einen 42-jährigen Zeitraum scheint unglaublich hoch zu sein. Die Renditen können noch extremer sein, wenn man den 15-jährigen Zeitraum betrachtet, der am Markttief im März 2009 beginnt. Der Markt kehrte um 16,3% in einem Inflationsumfeld von 2,4% zurück. Die realen Renditen von 13,9% über einen Zeitraum von 15 Jahren sind unglaublich und meiner Meinung nach nicht nachhaltig.

Ich gebe diese Perspektive, um der Diskussion über potenzielle Renditen Kontext hinzuzufügen. Ich bin besorgt, dass die Perspektive vieler derzeitiger Aktieninvestoren durch unsere jüngsten Erfahrungen geprägt wurde, ohne zu erkennen, wie glücklich wir gewesen sind. Dies sind keine normalen Renditen, aber viele Investoren, die in den letzten zehn Jahren mit Investitionen begonnen haben, erkennen möglicherweise nicht, dass es unrealistisch ist, diese Renditen fortzusetzen.

Eine Möglichkeit, die Chance in Aktien zu betrachten, besteht darin, die Eigenkapitalrisikoprämie zu untersuchen. Die Eigenkapitalrisikoprämie ist der Betrag der überschüssigen Rente von Eigenkapitalen, die angesichts des zusätzlichen Risikos, das Investoren akzeptieren, das volatilere Vermögenswert zu kaufen, im Verhältnis zu einem anderen Vermögenswert zu generieren, erwartet werden könnte. Mein bevorzugtes vergleichbares Vermögenswert ist die 10-jährige Treasury. So beträgt die historische Eigenkapitalrisikoprämie von 1957 bis 2024 zwischen dem S&P 500 und dem zehnjährigen Treasury etwa 485 Basispunkte (bps). Mit der derzeitigen zehnjährigen Rendite von 4,6% (Ende 2024) erscheinen somit nominale Eigenkapitalrenditen nördlich von 9% vernünftig.

Diese Rendite wäre sinnvoll, wenn der Markt im Einklang mit der zehnjährigen Treasury bei 4,6% geprüft wird. Der Markt wird derzeit sehr aggressiv geprüft. Um eine gewisse Perspektive zu geben, als wir diese Frage im Frühjahr 2014 untersuchten, kamen wir zu dem Schluss, dass Aktien auf etwa 19X Gewinn geprüft werden sollten, wobei Treasury Bonds eine Rendite von 2,7% erzielen sollten. Bei den derzeit höheren Zinssätzen wäre es nur sinnvoll, dass sich Multiple von diesem 19X-Niveau abziehen sollten. Diese Kompression von Gewinnvielfachen sollte die Wirkung haben, die langfristige Rendite zu senken. 9%+ Renditen könnten in der Tat eine großzügige Schätzung sein.

Eine Möglichkeit, zukünftige Eigenkapitalrenditen zu projizieren, besteht darin, die Komponenten dieser Renditen aufzuteilen. Langfristige Renditen können aus drei Quellen abgeleitet werden: Gewinnwachstum, mehrfache Expansion und Dividendenrendite. Die Daten in Abbildung 1 werden mit freundlicher Genehmigung der Leuthold Gruppe zur Verfügung gestellt.

Abbildung 1 — Beiträge zur Gesamtrendite des S&P 500

| 4. März 1957 bis 11. November 2024 |

|

4. März 1957 |

11. November 2024 |

Kumulative % Änderung |

1957-2024 Annualisiert (%) |

| S&P 500 12M nach GAAP EPS |

$3.46 |

$195.93 |

5,563 |

6.2 |

| P/E auf 12M Trailing GAAP EPS |

12,7x |

30,6x |

141 |

1.3 |

| Der S&P 500 |

44.06 |

6,001.35 |

13,521 |

7.5 |

| Dividenden pro Aktie |

$1.74 |

$75.54 |

4,241 |

5.7 |

| Dividendenrendite |

3.95% |

1.26% |

— |

— |

| Dividendenbeitrag zur Rendite |

— |

— |

— |

3.2 |

| S&P 500 Gesamtrendite Index |

13.38 |

13,146.20 |

98,153 |

10.7 |

| 12. August 1982 Säkularer Tief bis 11. November 2024 |

|

12. August 1982 |

11. November 2024 |

Kumulative % Änderung |

1957-2024 Annualisiert (%) |

| S&P 500 12M nach GAAP EPS |

$14.81 |

$195.93 |

1,223 |

6.3 |

| P/E auf 12M Trailing GAAP EPS |

6,9x |

30,6x |

343 |

3.6 |

| Der S&P 500 |

102.42 |

6,001.35 |

5,760 |

10.1 |

| Dividenden pro Aktie |

$6.81 |

$75.54 |

1,009 |

5.9 |

| Dividendenrendite |

6.65% |

1.26% |

— |

— |

| Dividendenbeitrag zur Rendite |

— |

— |

— |

2.7 |

| S&P 500 Gesamtrendite Index |

82.09 |

13,146.20 |

15,914 |

12.8 |

Quelle: Die Leuthold Gruppe. Mit Erlaubnis verwendet.

Es ist aufklärend, die Periode des Bullenmarkts zu betrachten, die 1982 begann. Ein Indikator für das zukünftige Ergebniswachstum für den Markt ist die vergangene Erfahrung. Ab August 1982 hat sich das Ergebniswachstum des S&P 500 um 6,3% jährlich verschärft (siehe Abbildung 1). Ich denke, dies ist der beste Indikator für das zukünftige Gewinnwachstum, da es keine sinnvolle Veränderung in der Quelle der Unternehmensgewinne gab. Eine weitere Quelle für zukünftige Erträge sind Dividenden. Seit August 1982 hat die Dividendenrendite um 2,7 % zur langfristigen Rente der Aktien beigetragen. Aber natürlich ist eine Tatsache, die wir wissen, dass die aktuelle Dividendenrendite bedeutungsvoll niedriger ist als in den vergangenen Jahrzehnten. Die aktuelle Dividendenrendite auf dem Markt beträgt 1,3% zum 31. Dezember 2024. Wenn wir also das Ergebniswachstum mit der Dividendenrendite kombinieren, erhalten wir eine ungefähre Rendite von 7,6%. Dies ist eine ziemlich vernünftige Schätzung der zukünftigen Renditen in einem 4,5% 10-Jahres-Treasury-Umfeld.

Aber das setzt keine Änderung in der Marktbewertung seiner Gewinne voraus, ausgedrückt als P / E-Mehrfach. Wie bereits erwähnt, ist der Markt derzeit sehr aggressiv gepräist, wenn man bedenkt, dass die langfristigen Zinssätze 4,5% betragen. Wenn 19X-Gewinne das angemessene Vielfache im Jahr 2014 mit Zinssätzen von 2,70% waren, dann würde sicherlich ein Vielfaches bequem unter 19X angemessener erscheinen. Betrachtet man die Marktgeschichte, könnte ein Vielfaches von 17X in dieser Umgebung angemessener sein. Aber was bedeutet das für potenzielle Renditen, die Investoren in diesem Marktumfeld erzielen können?

Abbildung 2 — Geschätzte Renditen für 10 Jahre

| 2025 Der S&P 500 |

2035E EPS |

CAGR |

S&P 500 Preisniveau |

S&P 500 Preisniveau |

CAGR |

Jährliche Preisrückgabe |

Jahresdividendenrendite |

Gesamtrendite |

| 272.94 |

502.80 |

6.3% |

5881.63 |

8547.60 |

3.8% |

3.8% |

1.3% |

5.1% |

Quelle: Factset, zum 31. Dezember 2024.

Wie bereits erwähnt, liefert die Verwendung von Konsensgewinnschätzungen für 2025 und das Wachstum dieser Gewinne mit einer normalen Jahresrate von 6,3% 2035 Gewinne von 502,80 $ für den S & P 500 (Abbildung 3). Mit dem 17-fachen Mehrfach dieser Gewinne, die wir zuvor diskutiert haben, führt das Ziel zum S&P 500 Index-Niveau von etwa 8.548 bis zum Jahresende 2035. Das entspricht einer gemischten jährlichen Wachstumsrate von 3,8%. Fügen Sie die Dividendenrendite zu dieser Berechnung hinzu und Sie erhalten eine geschätzte Gesamtrendite für das nächste Jahrzehnt für den S&P 500 Index von etwas über 5%. Wie Sie aus der Berechnung sehen können, werden langfristige Renditen durch die niedrige Dividendenrendite sowie die prognostizierte Kontraktion des Gewinnvielfaches behindert. Das ist der Preis, den wir für die heutigen hohen Bewertungen zahlen. Um Renditen über diese Niveaus zu erzielen, wäre ein anhaltendes übernormales Gewinnwachstum erforderlich. Das scheint unwahrscheinlich, da die vergangenen Jahrzehnte von sinkenden Zinskosten und einem niedrigeren Unternehmenssteuersatz profitiert haben. Ein höheres Gewinnvielfaches würde auch helfen, aber meiner Meinung nach würde dies bedeutend niedrigere Zinssätze erfordern. Auch das scheint nicht wahrscheinlich.

Es ist wichtig zu verstehen, dass das zentrale Problem, das die unternormalen Renditen antreibt, die Kontraktion des Preis-/Gewinnmehrfachen ist. Nach 40 Jahren ständig steigender P/E-Vielfachen scheint es, dass wir in eine Periode der säkularen Mehrfachkontraktion eintreten könnten. Diese Kontraktion würde durch das Ende des im Oktober 1981 begonnenen 40-jährigen Bullenmarkts für Anleihen angetrieben werden. Dies ist eine wichtige Marktfrage, die überraschend wenig diskutiert wurde. Die zehnjährigen Treasury-Renditen sind in diesem Zeitraum von 15,3% Ende 1981 auf ein Tief von 0,6% im Jahr 2020 zurückgegangen. Diese immer niedrigeren Zinssätze haben zu einer Ausdehnung der Preisgewinne-Vielfache geführt. Leider zeigt der Anleihenverkauf in den letzten vier Jahren deutlich, dass dieser säkulare Anleihenbullenmarkt vorbei ist (Abbildung 3).

Abbildung 3 — US-Zehnjährige Treasury Yield 1981-2024 (%)

Quelle: FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/DGS10.

In vielerlei Hinsicht sehe ich das P/E-Mehrfach als Abkürzung für den Diskontsatz zukünftiger Cashflows. Dieser Diskontsatz wird durch das Niveau der auf dem Markt verfügbaren Langfristzinsen bestimmt. Dieser Anstieg der Zinsen in den letzten vier Jahren sollte einen entsprechenden Rückgang der Wertungsmehrfachen auslösen. Bisher ist dieser Rückgang in der Bewertung nicht aufgetreten. Bei einem langfristigen Zeithorizont kann jedoch erwartet werden, dass diese Bewertungsverringerung die auf dem Markt verfügbaren Renditen sinnvoll einschränkt.

Dieser weltliche Rückgang der P/E-Vielfache ist schon früher passiert. Der Bärenmarkt der 1970er Jahre war gekennzeichnet durch die Kontraktion von P / E-Vielfachen während einer Periode der beschleunigten Inflation und steigenden Zinsen. Die Erfahrung der 1970er Jahre war in vielerlei Hinsicht das Spiegelbild unserer heutigen Erfahrung. Niedrige nominale Renditen wurden von hohen Inflationsniveaus überwältigt, was zu schlechten Realrenditen führte. Die Inflationsrate von 7,5 % in den vierzehn Jahren, die am 31. Dezember 1981 endeten, überwältigte die einstelligen nominalen Erträge des Marktes. Das Ergebnis waren Investoren, die mehr als ein Jahrzehnt lang real an den Aktienmärkten Geld verloren hatten.

Es ist diese Erfahrung, die uns dazu veranlasst, Vorsicht zu empfehlen. Wir suchen nach Möglichkeiten, um die enttäuschenden Erfahrungen zu vermeiden, die Investoren in vergangenen Perioden übermäßiger Bewertungen erzielt haben. Zum Glück gibt es derzeit Möglichkeiten auf dem Markt, die für Investoren viel attraktiver erscheinen. Insbesondere glaube ich, dass die günstige Bewertung in den Mittel- und Kleinkapitalisierungsbereichen des Marktes bedeutend mehr Chancen bietet, während das Bewertungsrisiko im Großkapitalisierungsuniversum vermieden wird.

Bewertungen im Mid-Cap- und kleineren Kapitalisierungsbereich des Marktes nähern sich normalen Bewertungsniveaus angesichts der aktuellen Zinsniveaus. Die Aufregung rund um das beschleunigte kurzfristige Wachstum mehrerer Mega-Cap-Aktien wie Tesla und Nvidia hat die Bewertung von Unternehmen im Kapitalisierungsspektrum nicht beeinflusst. Da Bewertungen auf der Kapitalisierungsskala vernünftiger sind, glaube ich, dass diese Unternehmen nicht die mehrfache Kontraktion größerer Kapitalisierungsunternehmen erleben sollten.

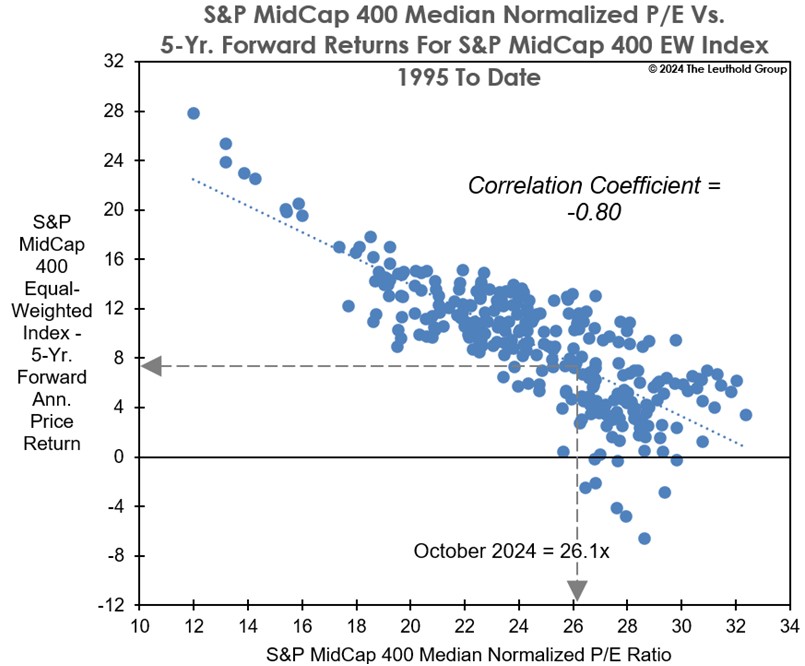

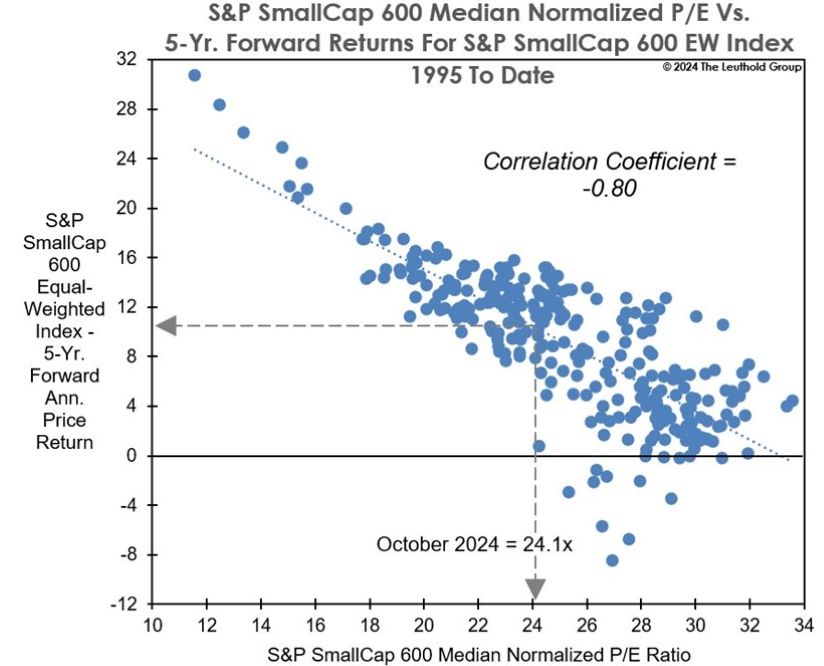

Wir sind fasziniert von den von Leuthold zur Verfügung gestellten Daten (siehe Abbildung 4), die die aktuelle Bewertung der kleineren Kapitalmärkte darstellen und die Preisgestaltung dieser Märkte darstellen, um Investoren eine normalere, langfristige Rendite zu bieten. Wir stimmen ihrer Schlussfolgerung zu. Kleinere Kapitalisierungs-Anlageklassen sollten in der Lage sein, normalere Renditen zu liefern, da sie derzeit im Einklang mit dem aktuellen Zinsumfeld preisgestaltet werden. Daher glaube ich, dass sie nicht die mehrfache Kontraktion erleben sollten, die eine solche Hindernis für die Leistung der größeren Kapitalisierungsbereiche des Marktes ist. Daher empfehlen wir, soweit möglich, dass Aktieninvestoren die Kapitalisierungsskala hinunter verlagern, um diese relativ attraktive Gelegenheit zu nutzen.

Ausstellung 4

Quelle: Die Leuthold Gruppe. Mit Erlaubnis verwendet.

Anleger stehen vor einem schwierigen Umfeld mit einer höheren Wahrscheinlichkeit, dass die langfristigen Aktienerträge aufgrund der Kontraktion der Marktbewertungen vom heutigen hohen Niveau unter den historischen Durchschnitten fallen. Es gibt jedoch immer noch viele Möglichkeiten für aktive Manager, die bereit sind, über einige der größten Aktien hinauszusehen, die den Markt antrieben haben. Ich glaube, dass Bewertungen in Mid- und Small-Cap-Aktien vernünftiger erscheinen und diese Segmente für Renditen stärker im Einklang mit den historischen Renditen positionieren.

Die geäußerten Ansichten sind die des Autors per Dezember 2024 und unterliegen Änderungen ohne Ankündigung. Diese Stellungnahmen sollen keine Vorhersage zukünftiger Ereignisse, Garantie für zukünftige Ergebnisse oder Anlageberatung sein. Die Investition beinhaltet Risiken, einschließlich des möglichen Verlustes des Hauptkapitals. Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse.

Der S&P 500 IndexEs misst die Leistung von 500 großen Unternehmen in den USA.Der S&P SmallCap 600 IndexMesst die Leistung von Small-Cap-Unternehmen in den USA.Der S&P MidCap 400 IndexMesst die Leistung mittelständischer Unternehmen in den USA.

Preis-zu-Gewinn (P/E)Das Verhältnis misst den Aktienkurs eines Unternehmens im Verhältnis zu seinem Gewinn pro Aktie (EPS).

Gewinn pro Aktie (EPS)ist das Gesamtergebnis geteilt durch die Anzahl der ausstehenden Aktien. GAAP EPS ist die Zahl, die von allgemein anerkannten Rechnungslegungsprinzipien (GAAP) abgeleitet wird, die von einem Unternehmen im Rahmen seiner Einreichungen bei der Securities & Exchange Commission (SEC) gemeldet werden müssen.

/sitefiles/live/documents/insights/Blog/2025/A-747/2501-Chuck-Bath-Long-term-Equity-Returns.pdf